Francesco Caruso -27 Dicembre 2010

Analisi Quantitativa vs. “Random Walk Theory”: i risultati delle 10 “scommesse” di Agosto

Analisi Quantitativa vs. “Random Walk Theory”: i risultati delle 10 “scommesse” di Agosto

Il 3 Agosto 2010 ho pubblicato, in un post intitolato “SCOMMETTIAMO CHE…”, le mie dieci scommesse per il resto del 2010. Le ricapitolo di seguito:

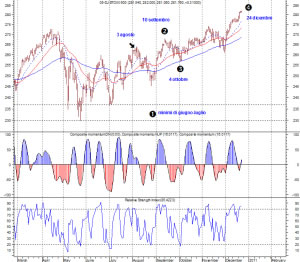

Siamo a fine anno, tempo di bilanci: vediamo com’è andata. L’esito delle prime quattro scommesse è sintetizzato nel grafico dell’indice europeo piu’ allargato, lo Stoxx600.

Scommessa 1. Le borse non scenderanno nel 2010 sotto i minimi di Giugno-Luglio (= OK)

Scommessa 2. Il prossimo top di medio-breve sarà tra metà Agosto e inizio Settembre (= OK)

Scommessa 3. Il prossimo punto di acquisto di medio-breve sarà tra fine Settembre e la prima decade di Ottobre (= OK)

Scommessa 4. Le borse chiuderanno il 2010 in territorio positivo e vicine ai massimi dell’anno (= OK)

Tutte e quattro le previsioni (vedi corrispondenti numeri sul grafico) si sono realizzate.

Scommessa 5. I mercati emergenti faranno meglio nel 2010 sia dell’Europa che degli USA (= OK)

La sintesi è espressa dalla comparazione degli ETF Lyxor dei tre mercati nel periodo considerato:

| lyxor etf | 05-ago | 24-dic | var |

| em mkts | 7.61 | 8.64 | +13.5% |

| europe ex uk | 91.86 | 97.68 | +6.3% |

| usa | 81.62 | 92.27 | +13.0% |

Scommessa 6. L’SP MIB chiuderà il 2010 sopra i 22000 punti (= per ora NO)

Manca una settimana: vediamo come finisce l’anno. Per ora considero la scommessa persa.

Scommessa 7. Un portafoglio “equally weighted” composto da Exor, Saipem, Unicredito, Fiat, Pirelli, Tenaris farà meglio almeno del 2% tra ora e fine anno dell’indice SP MIB (= OK)

La sintesi è espressa dalla tabella che compara la performance dei sei titoli considerati (e la media) con l’indice italiano:

| azioni ita | 05-ago | 24-dic | var |

| exor | 17.45 | 24.86 | +42.5% |

| fiat | 10.21 | 15.52 | +52.0% |

| pirelli | 5.19 | 6.21 | +19.7% |

| saipem | 27.72 | 37.01 | +33.5% |

| tenaris | 14.51 | 18.65 | +28.5% |

| unicredito | 2.07 | 1.65 | -20.3% |

| perf. media | +26.0% | ||

| ftse mib | 21084 | 20774 | -1.5% |

Scommessa 8. L’Euro/Usd non tornerà nel 2010 sopra 1.40 (= OK)

L’Euro/Usd ha fatto una brevissima puntata sopra 1.40 a inizio Novembre (dove ho scritto di venderlo), senza mai una chiusura settimanale superiore. Ora è a 1.31.

Scommessa 9. L’Euro/Chf non tornerà piu’ sotto 1.30 (= NO)

Scommessa persa. Cerchero’ di spiegare il perché in un prossimo post che tratterà la Grande Bolla Svizzera e le sue conseguenze.

Scommessa 10. L’indice CRB delle commodities chiuderà il 2010 sopra i livelli di fine Luglio (= OK)

Dal post del 3 Agosto: “La “Random Walk Theory” sostiene che gli andamenti dei mercati sono imprevedibili. Io sostengo di no. Chi ha attribuito il premio mondiale “John Brooks” ai miei modelli la pensa come me. La mia piccola scommessa personale e il mio atto di fede nelle mie metodologie sono racchiusi in queste 10 affermazioni. Considerero’ la scommessa vinta solo se si saranno rivelate esatte, entro il 31.12.2010, almeno 7 di queste 10 affermazioni. Sarà patta tra 6 e 4, persa sotto 4.….”

Otto affermazioni sono risultate esatte. Una sbagliata. Una (l’indice italiano) è in bilico e sarà verificata solo il 31 Dicembre. Credo di aver fornito, con l’aiuto dei miei modelli, un piccolo contributo a favore dell’Analisi Quantitativa, contro chi dice che i mercati sono casuali e imprevedibili. Buon 2011 a tutti!

Indice: Francesco caruso