Le frodi nell'ambito degli Edge Fund

8.3.3 Applicazione della Legge di Benford agli Hedge Funds: caso concreto

Le frodi nell'ambito degli Edge Funds

1. Gli Edge Fund: Evoluzione Storica

2. Caratteristiche strutturali degli Hedge funds

3. Le frodi nel settore degli Hedge funds: aspetti introduttivi

4 le frodi più frequenti: copertura delle perdite di gestione

6. Riflessioni quantitative sulle frodi

7. Le Frodi in Italia: il caso comune di Milano

8. I possibili interventi a riduzione degli illeciti

8.3.3 Applicazione della Legge di Benford agli Hedge Funds: caso concreto

Poiché la legge statistica si basa su un mero controllo sui numeri, essa potrebbe facilmente essere adottata anche nell’ambito degli Hedge Funds. Tramite l’analisi della contabilità generale o dei vari risultati generati dal fondo, sarebbe facile riuscire a scoprire eventuali situazioni sospette.

Si prenda in considerazione il seguente caso concreto, in cui è stato eseguito un controllo a campione sui dati contabili rilevati dalla società a libro giornale con un apposito programma informatico appositamente realizzato per l’applicazione di questa legge statistica:

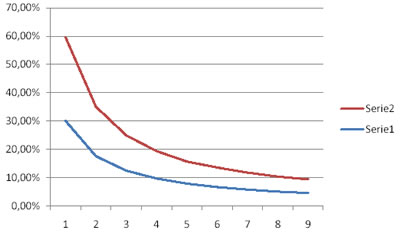

Nella seguente tabella sono presentati il valore richiesto dalla legge di Benford (“Expected”), il valore osservato nella distribuzione di un’intervallo di dati (“Verified”), la differenza tra i due valori e il relativo scostamento percentuale rispetto al valore prospettato dal fisico statunitense. Qualora ci si soffermasse esclusivamente sulla colonna “Verified”, si potrebbe riscontrare che all’interno di questa società tutto il bilancio sarebbe falsato da illeciti di natura contabile, poiché ogni cifra presenta una sostanziale differenza rispetto alle percentuali probabilistiche definite da Benford.

Anche il grafico riguardante l’analisi evidenzia un relativo scostamento tra la prima serie di dati, pari alle percentuali “ideali” di Benford e la seconda che rappresenta i dati riscontrati dalla verifica contabile. Tuttavia, è pressoché impossibile riuscire ad ottenere una distribuzione quantitativa che segua pedissequamente le percentuali di probabilità ipotizzate da Benford, è dunque necessario stabilire una percentuale di scostamento oltre la quale si può parlare di possibile illecito, ovvero si deve definire la cosidetta soglia di significatività.

L’intervallo significativo preso in considerazione è pari al 5%, che non a caso corrisponde con il valore definito dalla formula dell’intervallo di confidenza. Non potrebbe essere altrimenti, poichè la funzione dell’intervallo di confidenza, pari a:

(dove β è un numero tra 0 e 1)

definisce il range entro cui devono ricadere tutti i dati significativi della variabile.

Allora, si avrà che:

(U, V) è un intervallo di confidenza al "(100·β)% per θ" Il totale dei dati da non considerare sarà dunque pari a 1 – β. Definendo un intervallo di confidenza pari al 95%, come solitamente accade, si sta stabilendo che la percentuale di dati non significativi sia pari al 5%, che corrisponde anche al valore da considerare per la legge di Benford.

Ritornando alla distribuzione percentuale ottenuta nel controllo contabile della società, si può notare come dunque potrebbero esservi degli illeciti solamente in quelle registrazioni i cui scostamenti delle prime cifre dei numeri utilizzati sono superiori al 5%, in quanto infrangono il range di significatività definito dalla teoria degli intervalli di confidenza. Nel caso ipotizzato, solamente i numeri la cui cifra iniziale è pari a 9 potrebbero essere sottoposte a ulteriore verifica contabile. In questo caso, sarebbe dunque necessario eseguire controlli ancora più approfonditi, come verificare chi è stato il soggetto che ha eseguito la transazione e se questo era abilitato a compiere questa operazione, oppure richiedere la documentazione sottostante alla registrazione in contabilità generale. Al termine del controllo, si potrebbe constatare che la distribuzione incriminata non sia fonte di frodi, tuttavia il semplice utilizzo di programmi contabili che verificano questa legge statistica potrebbe consentire di scoprire un possibile illecito in un fondo e di fermare la sua implementazione sul nascere.

E’ comunque necessaria la massima prudenza prima di applicare la legge di Benford, in quanto solo un insieme di numeri scelti a caso da una data variabile casuale, obbedisce a tale legge, mentre in un insieme di dati "reali" può, ma non deve seguire tale legge se sono stati imposti anche inconsapevolmente dei limiti. Per esempio, mentre la distribuzione della prima cifra di statistiche quali "Popolazione dei comuni italiani che cominciano con la lettera F" oppure "quotazione delle azioni che hanno subito una perdita nella giornata di borsa" si suppone seguire la statistica di Benford, ciò non è presumibilmente più valido se la statistica viene definita stabilendo limiti come nel caso della "Popolazione dei comuni italiani con 1000 fino 9999 abitanti".

Successivo: 9. Conclusioni

Sommario: Indice