Performance Trading

Your Source For Finance Education

Indice dei documenti su: Reti Neurali Artificiali - Artificial Neural Networks

This paper proposes a hybrid financial trading system that incorporates the application of chaos theory, non-linear statistical models and artificial intelligence/soft computing methods, specifically, Artificial Neural Networks (ANNs) and Genetic Algorithms (GAs). Prof. Dr Clarence N W Tan, Ph.D. Assistant Professor, Computational Finance School of Information Technology Bond University

Lo sviluppo di questa tesi è una diretta conseguenza dell’esperienza maturatadurante lo stage presso un’ ente che si occupa di previsioni finanziarie, nonché di un costante scambio di informazioni via e-mail con l’autore del libro “Expert Trading System: Modeling Financial Markets with Kernel Regression”.La tesi tratta la descrizione e lo studio di fattibilità di una metodo di regressione non parametrica, la kernel regression, applicata alla previsione intraday dei valori del Fib30.

Combinazione di previsioni. GRETA , Venezia. Una versione dell'articolo è pubblicata nel volume

a cura di D. Sartore, Gli strumenti derivati, IPSOA,1999.

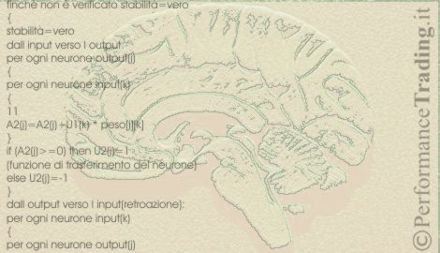

Questo lavoro affronta il problema della identificazione della topologia di una rete neurale di tipo feed-forward nell’ambito della stima neurale della componente Trend. Si propone una procedura legata al concetto di base delle funzioni di attivazione. Da un punto di vista statistico questo significa fissare un limite inferiore al MISE e determinare il numero minimo di neuroni dello strato intermedio tale da garantire questo limite.

"Dalla ricerca dei professori Fini e Milani la definizione di intelligenza artificiale : "con Intelligenza Artificiale si intende la progettazione di sistemi artificiali capaci di prestazioni paragonabili a quelle umane nello svolgimento di attività 'intelligenti'. Sono certo dei progressi che l'informatica ci riserverà per il futuro e sono altrettanto certo che il mondo finanziario sarà il primo a beneficiare di queste innovazioni."

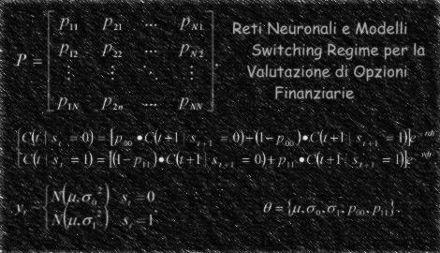

Le opzioni finanziarie sono strumenti finanziari derivati che hanno conosciuto, negli ultimi decenni, una rapida diffusione e vengono utilizzate prevalentemente a fini di copertura rispetto varie forme di rischio ed a fini speculativi. È innegabile, tuttavia, che parte dell’iniziale successo e della successiva diffusione di tali strumenti sia legato alla presenza di un modello di valutazione molto semplice ed efficiente, quale la nota formula di valutazione in forma chiusa sviluppata da Black e Scholessup1/sup nel 1973, formula estesa in varie direzioni da Merton nello stesso anno.

"Il cervello umano è sicuramente la struttura più complessa dell‘universo e può essere considerato come una enorme rete neurale. Circa 100 miliardi di neuroni costituiscono i nodi di tale rete." Luca Marchese. Luca è un vero pioniere dell'inteligenza arificiale (NDR).

GRETA Una versione dell'articolo è pubblicata negli Atti della scuola estiva 2002 di Finanza Quantitativa, Dipartimento di Matematica Applicata, Università "Ca' Foscari",Venezia.