A fine dicembre 2005 l’attività di intermediazione on-line ha rappresentato circa il 56,7% delle movimentazioni in titoli, con una crescita sostenuta rispetto al 39,3% registrato nel 200[1] anche se rimane elevato il divario nell'utilizzo di questi strumenti tra Nord (con percentuale che oscillano tra il 16,4 e il 20,7%) e Sud (con percentuale di utenti che non supera il 13,5%)[2].

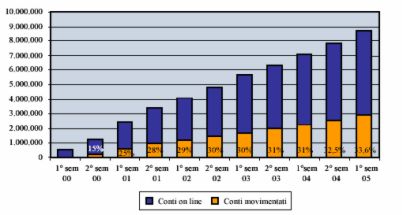

Nel nostro sistema bancario ci sono ormai circa 8,7 milioni di conti on-line e di questi oltre 1 milione è stato aperto nel primo semestre 2005 (+11,5% rispetto allo scorso anno). Cresce anche l’utilizzo del conto via web: dei circa 3 milioni di conti correnti operativi (più di uno su tre) oltre 400 mila sono stati movimentati a partire dal primo semestre di quest’anno. Nel primo semestre 2005 l’operatività bancaria on-line della clientela retail è aumentata del 25%, raggiungendo i 14,8 milioni di operazioni. Crescono i pagamenti on-line (pari a quasi 10 milioni di operazioni), le ricariche di cellulari (3,9 milioni di operazioni) e di carte di credito prepagate (circa 800 mila operazioni).

Sono questi i dati principali che emergono dall’undicesima edizione del rapporto KPMG sulla finanza on-line in Italia, che fotografa su base semestrale l’andamento del settore elaborando i dati forniti da 64 intermediari tra banche e SIM.

Figura n. 6 - Stima conti on line effettivamente operativi sulle disposizioni e-banking.

Fonte KPMG Advisory S.p.A.

Molto è dovuto anche al servizio di consulenza finanziaria sul quale solo di recente hanno iniziato a puntare alcuni dei principali operatori di fondi on-line attraverso modalità diverse: come, per esempio, figure professionali a metà strada tra il promotore finanziario ed il gestore fondi, oppure analisi del portafoglio investimenti o ancora una serie di mini-corsi dedicati soprattutto a ragazzi in età scolare.

I vantaggi che inducono a scegliere questa procedura sono: a) l'offerta multimarca che dà ai risparmiatori la possibilità di scegliere tra una vasta gamma di prodotti di diverse SGR; b) le condizioni economiche più vantaggiose rispetto a quelle praticate dai canali tradizionali: l'80% delle SGR che operano on-line non applicano commissioni di sottoscrizione, uscita e switch (in molti casi le uniche spese sono quelle di gestione) garantendo all’investitore un risparmio che oscilla tra l'1% e il 3%; c) l'opportunità di fare da soli e più in fretta, con a disposizione le note informative sui vari fondi.

Infine molti operatori non vendono fondi della propria casa madre evitando il conflitto d'interesse: una garanzia di trasparenza ed affidabilità che non passa inosservata agli occhi degli attenti risparmiatori italiani.

Procediamo ora con un’analisi del diverso modo in cui si presentano le banche on-line mettendo in risalto come lo sviluppo delle stesse può avvenire partendo dalla linea tradizionale integrata con il canale diretto e viceversa.

[1]Dati pubblicati da Bluerating.

[2] Dati pubblicati da il sole 24 ore.

Dott.ssa Maria Michela Lucignano

Successivo: 2.3. Banche tradizionali on-line.

Sommario: Indice