La ricerca e l’analisi di relazioni tra la volatilità dei prezzi degli strumenti finanziari e il loro rendimento è stata ed è tutt’oggi al centro di grande attenzione da parte degli studiosi di econometria, finanza e statistica. Uno dei principali interrogativi riguarda la previsione del rischio legato all’andamento globale dell’economia e dei mercati sulla base dell’informazione disponibile (la storia passata).

Capitolo 1 Volatilità e indice VIX

1.1. Caratteristiche della volatilità

1.2.1 Distribuzione leptocurtica

1.2.3 Ritorno in media della volatilità

1.2.4 L'impatto asimmetrico dell'innovazione sulla volatilità

1.3 La volatilità in finanza comportamentale

1.4 Volatilità: valutazioni delle opzioni del modello Black & Sholes

1.5.1 la formula usata per il calcolo del VIX

1.5.2 Il calcolo del VIX: un esempio empirico

1.5.3 Il "Nuovo" e il "vecchio" VIX: le differenze

1.5.4 Il VIX come indicatore di "paura"

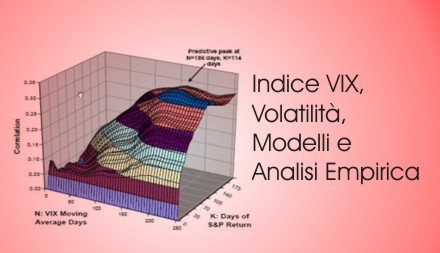

1.5.5 La correlazione tra il VIX e l'indice S&P500

1.5.6 Il VIX come indicatore della direzione del mercato

Capitolo II:letteratura e Modelli per il calcolo della volatilità

2.1.2 La varianza del rendimento

2.1.2 La letteratura interressata allo studio della volatilità

2.2.1 L'importanza del VIX nelle previsioni

2.3.1 Modello ARCH Auto-Regressive Conditional Heteroskedasticity

2.3.2 Modello GARCH- Generalized AutoRegressive Conditional Heteroskedasticity

2.3.5 Exponential GARCH-EGARCH

3.4 Modello per la Media Condizionata

3.4.1 Regressione Linere dei rendimenti su diversi intervalli Temporali

3.5.1 Variabili Esogene Considerate

3.5.3 Effetto VIX e VIX2 Congiunto

3.5.4 Robustezza del Modello Scelto

3.6.1 Previsione EX-Post Dinamiche

3.6.3 Correttezza Negli Errori

3.6.4 Test Sulla Sistematicità dei Segni Delle Previsioni

3.6.5 Test di Stabilità della Varianza

3.7 Previsori Alternativi: Un confronto

3.7.1 Confronto con un Modello RW