Storicamente il VIX raggiunge le sue vette più alte durante i periodi di “turbolenza finanziaria” in cui gli investitori hanno paura, per questo motivo questo indice è stato anche soprannominato “indicatore della paura”.

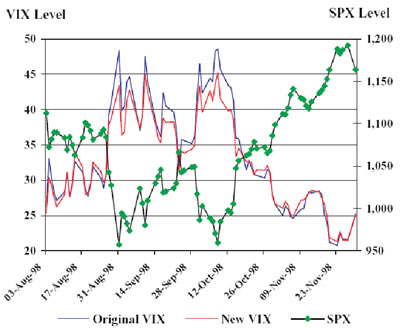

Quando il mercato recupera, infatti, il VIX ritorna alla situazione di partenza, tali effetti si possono vedere in modo evidente durante la crisi del fondo LTCM e durante la crisi del debito russo nel 1998. Il VIX da un’ indicazione sul valore che gli investitori sono disposto a pagare per opzioni, che permettono di vendere il titolo ad un prezzo determinato, entro un certo periodo di tempo in modo tale da proteggersi da ribassi. Nella figura sottostante si può notare come il VIX rispecchia con picchi la depressione dei mercati e con rapidi cali i rialzi come è evidente dal grafico.

Figura 7: Il VIX “indicatore di paura”

Fonte: www.cboe.com

Come già detto, dalla sua nascita il VIX è compreso in un range di valori che varia da 10 a 80, il valore massimo è stato raggiunto solo nel 2008 dopo la recente crisi finanziaria causata dal fallimento della Lehman Brothers Holdings Inc.. Si può considerare che quando il VIX si trova ad un livello basso, mediamente quando è minore al valore 20, il mercato si trovi una fase rialzista (“bear market”), viceversa quando il suo valore è superiore a questo livello si entra in una fase ribassista che tocca dei picchi in periodi di grande depressione (“bull market”).

Successivo: 1.5.5 La correlazione tra il VIX e l'indice S&P500

Sommario: Index