Home >

Doc >

Indice VIX, Volatilità, Modelli e Analisi Empirica > Il VIX come indicatore della direzione del Mercato

Chadwick (2006) definisce una strategia contrarian(strategia che mira al profitto investendo in una direzione, appunto, contraria rispetto alla maggioranza degli investitori) quella che sostiene che un basso indice di volatilità sia un segnale di un mercato tendente al ribasso mentre, al contrario un indice alto indica ripresa. In realtà alta volatilità significa paura, significa che gli investitori più prudenti sono usciti dal mercato, mentre su un basso volume i mercati, che si considerano solidi e maturi, potrebbero barcollare. Nel presente e nel recente passato si può considerare l’indice VIX come un indicatore trend follower, a punto tale da essere citato sulla CNBC o da tassisti.

Sempre in Chadwick (2006), per scoprire se la volatilità può veramente avere il potere di segnalazione di cui è accreditata, è stata testata la correlazione tra il “livello relativo”(N) del VIX e i conseguenti movimenti dei rendimenti dello S&P 500 (K). Per “livello relativo” è considerato il rapporto del VIX con il suo N-day moving average (ossia una media mobile di N giorni), meno uno.

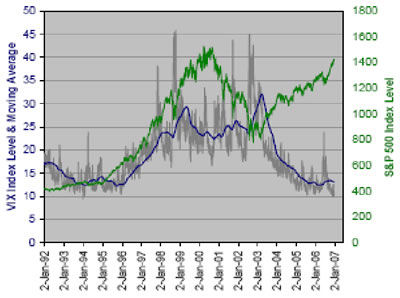

I risultati osservati suggeriscono che il VIX è stato un forte indicatore della direzione fin dal suo inizio. L’analisi effettuata è risultata efficace, solo alcune combinazioni non hanno funzionato, il che potrebbe risultare da un’estrapolazione e una manipolazione particolare dei dati, ma hanno funzionato nella maggior parte dei casi. I risultati appena esposti sono promettenti ma è necessario porre ulteriore attenzione. Il più alto grado di potere predittivo lineare dal 1996 al 2006 si è avuto utilizzando un movimento medio di 186 giorni commerciali (9 mesi), come si può vedere nella seguente figura:

Figura 9: VIX con media mobile a 186 giorni

Fonte: Chadwick (2006)

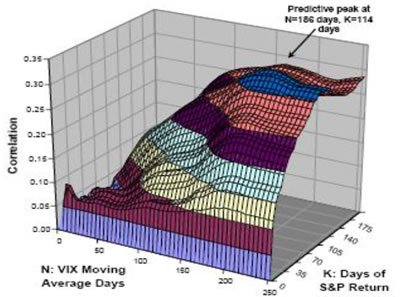

Per il “nuovo” VIX, si è invece considerato una media mobile di 114 giorni commerciali (5 mesi) nel S&P 500. Comunque i risultati erano altrettanto soddisfacenti per ogni K e N entro un mese o due relativi a questi valori, come è mostrato nella figura:

Figura 10: Correlazione tra VIX con media mobile a N giorni e relativi K giorni dello S&P500

Si è osservato che brevi periodi predittivi (ossia con bassi valori di K) sono meno efficaci, sebbene l’indicazione che essi forniscono va nella stessa direzione di quelli per lunghi periodi. Deve essere notato che nell’analisi tecnica è spesso il re-incrocio della media dei movimenti, e non l’iniziale incrocio, che è usato come segnale, assieme ad altri input. Dal momento in cui tale studio guarda solamente alla pura divergenza dalla media mobile è possibile che ci siano altre informazioni nell’indice che il test non coglie. Inoltre, mentre l’informazione contenuta in ogni predizione di short swing4 è più bassa, questo può essere compensato da un crescente numero di opportunità di trading. I migliori risultati sono rilevati nelle strategie di backtesting5 usate in un orizzonte temporale di 4 giorni.

[4] Per short swing si intende una oscillazione di breve periodo

[5] il backtesting è un processo in cui si testa una strategia di trading in periodi di tempo precedenti. Invece di applicare la startegia per il perido di tempo in avanti, il che potrebbe richiedere anni, un trader può fare una simulazione della propria strategia su dati del passato per calibrare la sua efficacia

Successivo: 2.1 il rendimento finanziario

Sommario: Index